Liquidität aktiv gestaltet, statt passiv verwaltet

,Was in Zeiten einer prosperierenden Geschäftslage oftmals als zweitrangiges oder sogar eher lästiges Thema zur Seite geschoben wird, erlangt stets dann und penetrant höchste Aufmerksamkeit, wenn das eintritt, was man eine Krise nennt. Dass dies auch sehr plötzlich im geschäftlichen Prozess in Erscheinung treten kann, zeigt die erst kürzlich zu Ende gegangene Situation der weltweiten Corona-Krise. Sie ist nicht schleichend und aus laufenden Fehlleistungen im betrieblichen Leistungsprozess entstanden, sondern urplötzlich, unvorhersehbar und in ungeahnter Dimension. Die Liquidität entscheidet aber auch hier in letzter Konsequenz, ob als Folge solcher Krisen ein Unternehmen aus der Marktteilnahme ausscheiden muss oder nicht. Ein gut organisiertes Controlling wird dieser Tatsache daher höchste Priorität im laufenden betriebswirtschaftlichen Reporting zumessen.

Dabei ist der Controller wie so oft darauf angewiesen, aus dem Geschehen der Vergangenheit unter Berücksichtigung erkennbarer Veränderungen ein Szenario für die unmittelbare und nächste Zukunft zu entwickeln, welches als Leitfaden für operativ umsetzbare Entscheidungen und Maßnahmen dienen kann.

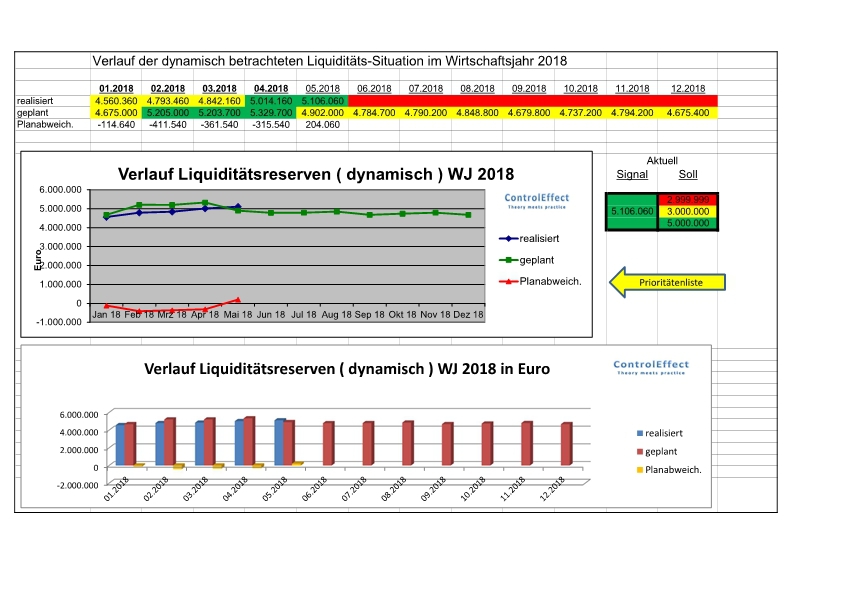

In der Praxis findet man ebenso wie in der Fachliteratur zum Thema Liquidität vorwiegend Ausführungen und Anwendungen, welche sich auf entsprechende Positionen der Jahres-Schlussbilanzen oder Monatsbilanzen beziehen. Der Bedarf und die Deckung liquider Mittel werden im Verhältnis der Positionen aus Aktiva und Passiva betrachtet und als Liquiditätsgrad im Sinne eines Deckungsgrades dargestellt. Zwangsläufig handelt es sich hierbei um eine stichtagsbezogene d.h. statische Darstellung, welche wenig oder gar keinen Aufschluss über ihr strukturelles und zeitliches Zustandekommen gibt.

Im Gegensatz zu der „dürren“ Auskunftsfähigkeit einer statisch begründeten und ausgeformten Liquiditätsdarstellung, ergibt sich mit einer dynamisch ausgerichteten Liquiditätsbetrachtung eine Fülle von Möglichkeiten, die Regelmäßigkeiten im betrieblichen Finanzgeschehen zu erkennen, welche in einer entsprechend detaillierten Planung eine hohe Treffsicherheit und Handlungsstärke entstehen lassen. Erfahrene Planer, welche über eine persönliche Langzeitbeobachtung des betrieblichen Finanzgeschehens verfügen, sind hier in einer außerordentlich guten Ausgangslage, um dem Unternehmen mit einem „Finanz-Radar“ eine äußerst wertvolle, weil zukunftsorientierte Wegbereitung zu verschaffen.

Ebenso wie durch das Prinzip der Doppik in einer Finanzbuchführung das nötige Vertrauen in die Vollständigkeit des Zahlenwerkes geschaffen wird, sollte mit einer Verprobung der Liquiditätsrechnung zu den Geldkonten der Buchführung die Verlässlichkeit der Darstellung unter Beweis gestellt werden.

Nicht zuletzt wird die Aussagekraft einer tabellarischen Darstellung wesentlich durch die Umsetzung in eine graphische Darstellung erweitert und erhöht. Niemand kann sich normalerweise Zahlenreihen mit 20 u. mehr Einzelwerten verinnerlichen, jedoch geben diese 20 u. mehr Einzelwerte, im Zusammenhang dargestellt, eventuell tiefen Aufschluss über die langzeitlichen Entstehungsgründe für die momentane und zukünftige finanzielle Konstitution des betrachteten Unternehmens.

Weiter gedacht wird deutlich, dass es auch und in der Spitze darum geht, die in der reinen Rückwärtsbetrachtung erzwungene Schicksalsergebenheit zu verlassen und gegen eine präventive und fördernde Aktivität einzutauschen. Hierzu bilden die Kenntnis des regelmäßigen Cash Flow und seine laufende Beobachtung die Voraussetzungen. Die Finanzkraft des Unternehmens bezüglich künftigen Wachstums und seine Risiko-Tragfähigkeit können nur so richtig eingeschätzt werden.

Controlling bedeutet steuern und steuern kann man nicht irgendwann, sondern wirkungsvoll nur unmittelbar im zeitlichen Zusammenhang mit der Entstehung eines Ereignisses, das man beeinflussen will. Alle Details und Eingriffsmöglichkeiten, die hierzu rechtzeitig und mit großer Klarheit zur Verfügung stehen, sind willkommene Mittel zu dem Zweck, das betriebliche Ziel zu erreichen, oder auch in prekären Situationen schnell genug und mit hoher Zielsicherheit agieren zu können.

Übrigens:

Diese Thematik wird im weiteren Zusammenhang ausführlich erörtert in meiner nebenstehenden Publikation.

Zu beziehen im Internet unter:

https://www.epubli.de/shop/buch/Ma%C3%9F-der-Dinge-Werner-Heimburger-9783754134122/115129

oder überall im Buchhandel

über ISBN 978-3754134122

Danke für Ihr Interesse.